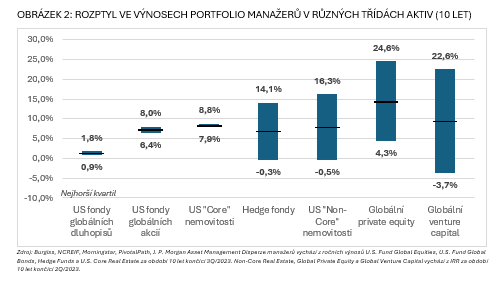

Kdy má aktivní správa smysl?

Řada investorů se na finančních trzích snaží překonat výkonnost trhu. A to i v oblastech, kde hraje pravděpodobnost dlouhodobě v jejich neprospěch. Nejnovější SPIVA reporty[1] například ukazují, že 89,08 % amerických, 83,35 % evropských a 85,61 % japonských akciových fondů nedokázalo po odečtení poplatků v uplynulých 5 letech překonat benchmark. S prodlužujícím se investičním horizontem se situace v mnoha regionech dále zhoršuje. Podobných výsledků dosahují fondy zaměřené na státní dluhopisy. O něco lépe jsou na tom fondy v oblasti korporátních a high yield dluhopisů (65,5 % amerických a 79,4 % evropských fondů zaměřených na high yield dluhopisy nepřekonalo v uplynulých 5 letech benchmark). Mají tedy vůbec smysl snahy o překonání trhu (dosažení tzv. alfy)?

[1] SPIVA U. S. Scorecard; S&P Dow Jones Indices LLC, CRSP; SPIVA Europe Scorecard; S&P Dow Jones Indices LLC, CRSP; SPIVA Japan Scorecard; S&P Dow Jones Indices LLC, CRSP.

Celý článek "Téma čtvrtletí" najdete ke stažení níže.